Facebook

Facebook Google

Google Twitter

Twitter

Sem perspectivas de grandes mudanças no cenário econômico do Brasil em pouco tempo, e sempre refletindo mudanças sociais (comportamentais, econômicas e conjunturais), o mercado de seguros e previdência perde de um lado e ganha oportunidades de outro. Ao ver reduzido o número de veículos vendidos - e, consequentemente, também o volume de seguros - corretores e empresas se voltam para outros segmentos. E como tudo que se refere a seguros, previdência e futuro no Brasil é desassistido, são muitos os setores com potencial de crescimento.

Enquanto o consumidor comum se retrai, o mercado corporativo investe no segmento, apesar da crise, por necessidade, precaução ou temor real de perdas. Cada vez mais companhias buscam minimizar riscos de perdas com roubos, por exemplo, e montam planos empresariais de assistência de saúde e vida aos funcionários, como diferencial e contrapartida a impossibilidade de aumentos nos salários.

Além de novos produtos adaptados ao mercado consumidor com o bolso menos encorpado, o setor depende da readaptação dos corretores e empresas, que precisam olhar para novos segmentos. Se antes a demanda por seguro de veículos batia na porta desses profissionais, ressalta o diretor do Sindicato das Empresas de Seguros Privados, de Resseguros e de Capitalização no Estado do Rio Grande do Sul (Sindseg-RS), Pedro Moreira Garcia, agora eles precisarão conhecer e investir na divulgação de outros atrativos. Um dos segmentos com bom potencial de expansão é o seguro de vida, avalia o executivo.

A insegurança pública tende a levar os brasileiros a investirem mais em seguros de vida, por exemplo. Apesar do temor de estar na rua e a exposição maior à criminalidade, a venda do seguro de vida precisa ser apresentada a um consumidor ainda pouco educado financeiramente. Ao mesmo tempo que oferece um produto, o setor precisa ensinar ao consumidor os ganhos, dizem, em coro, especialistas, seguradoras, corretoras e profissionais do mercado.

"As famílias brasileiras se reúnem para organizar a viagem de férias uma vez por ano, mas nunca param para falar e pensar no futuro mesmo, na segurança e na previdência. É sempre tudo muito imediatista", compara a presidente da Fundação CEEE-Previdência Privada, Janice Antonia Fortes. A desaceleração do mercado de veículos, para os profissionais, é só uma porta que se fecha. Mas não significa um freio de mão nos negócios. "O mercado corporativo, mais até do que o segmento de pessoas físicas, tem muitos setores em crescimento além da tradicional cobertura de bens e máquinas, com novos produtos, como de responsabilidade civil, segurança jurídica e risco a terceiros são produtos em alta", diz Garcia.

Ele também acredita que por necessidade e maior conscientização cresceu a busca por produtos como de proteção a residência. "Além de ser pouco usado pelos brasileiros (ao menos bem abaixo do que recomenda a alta frequência de roubos a residências, apartamentos e condomínios), o produto também não é ofertado como deveria pelas próprias empresas e profissionais", pondera o executivo.

O caso da pensionista Adriana Ricardo, moradora da Zona Norte da Capital, é exemplificador. Ela teve a residência invadida recentemente, de onde roubaram, além do carro, televisores, computador e telefone "Por falta de tempo para fazer o pagamento, de um ou dois dias, fiquei sem seguro do carro. Mas, por sorte, ele foi recuperado e já estou com seguro em dia. Mas da casa eu nunca fiz, nem sei porque razão não fiz. Também não me recordo de alguém ter me apresentado um", diz Adriana.

As duas pontas de um negócio em expansão

O seguro rural privado fora de bancos, mesmo com as instabilidades do governo, tende a crescer graças ao aumento da produção agrícola, à maior conscientização dos produtores no uso do sistema e pela necessidade e abrangência. Rogério Pacheco, produtor de Carazinho, onde cultiva 800 hectares de trigo, começou a adotar o seguro rural privado há cinco anos. Já usou duas vezes para se recompor de perda com granizo e geada. "A commodity é um grão sensível, com perdas frequentes. Basta lembrar da quantidade de pedra de granizo que caiu na região nos últimos meses." O produtor explica que os seguros de produção feitos pelos bancos públicos na hora do financiamento são burocráticos para pagar os sinistros e cobrem apenas o valor de custeio, que não corresponde à realidade.

Ainda que o seguro rural tenha primazia na lavoura, não é apenas da porteira para dentro que o produto cresce. Conforme Otávio Simch, diretor executivo da Tovese, seguradora especializada no agronegócio, as coberturas do setor podem englobar desde a produção propriamente dita até depósito, transporte e mesmo exportações. Nas lavouras, carro-chefe do segmento, as razões das maiores demandas e sinistros estão vinculadas aos fenômenos climáticos. Um risco que o produtor não tem com evitar, mas pode se precaver. "Há poucos anos, a região Sul, e especialmente o Rio Grande do Sul, era a que mais fazia seguro rural privado. Mas isso tem mudado bastante, e regiões agrícolas normalmente mais calmas também são afetadas e, por isso, começam a investir no seguro, como Mato Grosso, Minas Gerais e São Paulo", diz Simch.

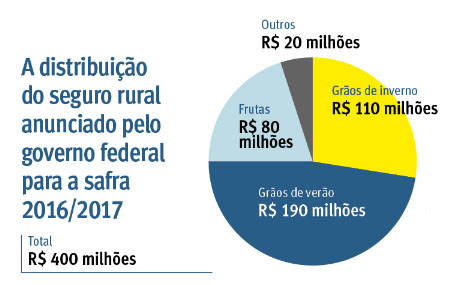

Além dos grãos, há perdas em setores como de frutas (especialmente na uva, mas há seguros no mercado para cerca de 80 tipos de frutas) e de gado (com o crescente abigeato). A gama de atuação no agronegócio, diz o executivo, é imensa e ainda usada bastante aquém do que recomenda a prudência nos negócios. "O segmento como um todo deve se expandir 30% em um ano. Isso porque, aos poucos, o produtor se conscientiza da necessidade e, assim como faz com o automóvel, precisa proteger o patrimônio no campo. Há 10 anos, o seguro de carro não era tão comum. Isso é uma mudança de cultura que ocorre aos poucos", diz Simch.

Seguro Rural

Fonte: Ministério da Agricultura