Facebook

Facebook Google

Google Twitter

Twitter

O prazo de entrega do Imposto de Renda 2016, referente aos ganhos de 2015, está aberto desde o dia 1 de março e se estende até 29 de abril. Entretanto, restando pouco mais de 15 dias para prestar as contas, alguns contribuintes já pensam no dinheiro que podem ter a receber do Fisco. O cronograma dos lotes de restituição deve iniciar apenas em junho e, em casos de lotes residuais, pode acontecer somente no próximo ano. Por isso, para quem tem pressa em contar com o dinheiro, instituições financeiras costumam oferecer linha de antecipação do montante.

Geralmente, basta apresentar o recibo de entrega do Imposto de Renda, além da documentação pessoal, ao banco. Embora as condições possam variar, o valor liberado após a solicitação é debitado em conta-corrente assim que a restituição for creditada pela Receita Federal, ou em um prazo máximo pré-estabelecido entre as duas partes, o que ocorrer primeiro. Os juros são próximos aos utilizados em empréstimos pessoais, pouco acima da taxa Selic, pela qual a Receita Federal corrige os pagamentos. No entanto, é preciso estar atento, pois, em poucos casos, a transação é considerada vantajosa.

A dica dos especialistas é se valer do mecanismo apenas em casos de urgência. Ou seja, contribuintes com dívida correndo no cheque especial ou no cartão de crédito, quando os juros são muito mais altos. "Não necessitando do dinheiro imediatamente, não há motivo para antecipar. Para que vou dar um juro para o banco se posso receber o dinheiro daqui três meses corrigido pela Selic?", questiona o contador da Aupercon Contabilidade, Lino Dutra. Para quem deseja fazer uma compra à vista pode ser uma opção. "Mesmo assim, nesse caso, o desconto oferecido para a compra precisaria ser superior à Selic", completa o diretor do Sescon-RS, Flávio Dondoni Jr.

Mesmo após tomada a decisão de utilizar o serviço, ao se dirigir à instituição bancária, uma série de questões ainda precisam ser levadas em conta. A principal delas é ter certeza de que tudo está correto com a sua declaração. "Se você cair na malha fina, recebendo ou não a restituição, por exemplo, na data limite o banco debita da sua conta o valor acertado", alerta Dondoni. Em uma situação como essa, o contribuinte acaba perdendo dos dois lados: corre o risco de ter uma restituição menor, ou nem a ter, e ainda tem que arcar com os juros e o valor total antecipado pelo banco.

Nesse sentido, o diretor tributário da Confirp Consultoria Contábil, Welinton Mota, lembra que o ideal é realizar a declaração o mais cedo possível, para evitar erros. Conforme os dados da Receita Federal, até o fim de março, pouco mais de 6,5 milhões de pessoas entregaram a documentação, menos de um quarto do total esperado de 28,5 milhões.

Com pressa ou desatenção, alguns motivos para cair na malha fina da Receita acabam se repetindo, como informar despesas médicas diferente dos recibos, deixar de informar os rendimentos e outras informações dos dependentes, omissão de aluguéis e pensão alimentícia, entre outros. "É melhor se preocupar antes com esses problemas do que fazer com que no futuro ele se torne muito mais grave", recomenta Mota.

Instituições financeiras estão adiantando até R$ 30 mil

As condições oferecidas pelas instituições financeiras para antecipação da restituição do Imposto de Renda variam, principalmente, no que se refere aos juros e ao limite a ser adiantado. Em 2015, apenas o Banco do Brasil (BB) desembolsou R$ 500 milhões em mais de 216 mil operações de antecipação do Imposto de Renda. Segundo o diretor de Empréstimos e Financiamentos do BB, Edmar Casalatina, em 2016, a procura tem sido maior. Considerando os 10 primeiros dias de março deste ano, o desembolso foi 15,7% superior ao mesmo período do ano passado.

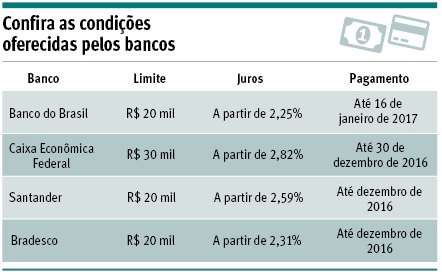

No BB é possível contratar a linha por meio de um aplicativo, enviando uma imagem do recibo da declaração pelo celular. A modalidade permite liberar o crédito sem comparecer à agência. "É possível quitar compromissos com taxas de juros mais elevadas, contribuindo assim para o uso responsável do crédito", explica Casalatina. É possível antecipar 100% do valor do crédito a ser restituído, limitado a R$ 20 mil, com taxas de juros a partir de 2,25% ao mês. O pagamento é realizado no momento da restituição ou no vencimento do contrato, em janeiro de 2017.

Os serviços estão disponíveis desde o começo de março, geralmente, para correntistas das instituições. No Santander e no Bradesco, o valor máximo do empréstimo também é de R$ 20 mil, com juros, respectivamente, a partir de 2,59% ao mês e 2,31% ao mês. O correntista que possui folha de pagamento no Banrisul pode antecipar 90% do valor. Demais clientes podem adiantar 80%. O pagamento acontece em parcela única na data do crédito pela Receita ou no dia 20 de dezembro, o que ocorrer primeiro, mas o banco não divulgou sua taxa e limite financeiro.

Na Caixa Econômica Federal, a linha tem taxas a partir de 2,82% ao mês. O valor liberado já prevê o desconto dos juros, que são cobrados apenas na liquidação do empréstimo, que, como nos outros casos, acontece quando o contribuinte recebe o valor do Fisco ou na data limite do contrato, que é 30 de dezembro de 2016. O limite é de 75% da restituição, com valor máximo R$ 30 mil.